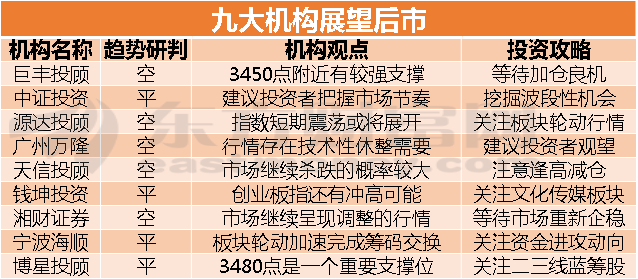

巨丰投顾:大盘调整支撑目标位曝光

【今日小结】

今日,两市双双低开,开盘整理后直线拉升,沪指逼近翻红而深成指快速红盘。但此后,权重股冲高回落下,多板块走低,大盘整理后于午盘前连续跳水走低。午后,股指小幅回升,但仍于低位展开震荡,板块个股小幅表现下,全天低开低走延续昨日以来的调整趋势。

【明日策略】

全天看,大盘低开下行,昨日以来的调整趋势依旧。盘面上,金融、地产走低,煤炭、有色等冲高回落,中小创也开始疲软,市场弱势一片;消息上,数据统计发现有21家公司2014年至2016年连续三年净利润同比增长在50%以上且2017年年报预喜。对于这些业绩连续增长且去年业绩预喜的标的,还可重点的关注;技术上,股指连续调整,短期跌破多条均线支撑,仍有整理的可能。总体上,近期下跌主要以上证50为主,这也是蓝筹连续上攻后的必然结果,但此次蓝筹的行情并不能说就此结束,毕竟前期资金以及筹码仍在其中,短期只能说是部分资金的调仓换股行为。结合多方因素,大盘此次回调空间或较为有限,尤其是在资金以及基本面的支撑下,指数回调后仍有继续上行的基础。预计大盘在3450附近有较强支撑,目前可适当观望,耐心等待加仓良机。

【操作关注】

操作上,元旦节前以及近期有加仓和建仓的,建议短期逢高减持观望,或适当调仓换股,尤其是基本面良好的滞涨股。

中证投资:沪指继续下探失守3500点

今日市场各股指均呈现弱势震荡,沪指失守3500点。截至收盘,上证综指报3488.01点,下跌0.99%;深证成指报11278.78点,下跌0.65%;创业板指报1782.40点,下跌0.97%;中小板指报7522.69点,下跌0.16%。两市成交量方面,沪市成交2246.82亿元,深市成交2130.14亿元。

行业板块方面,申万一级行业中,商业贸易、纺织服装、电气设备、化工、轻工制造等行业板块涨幅居前。与之相比,房地产、银行、建筑材料、建筑装饰、家用电器等行业板块跌幅居前。概念股方面,打板、染料、网络彩票、新零售、赛马、天津自贸区等概念板块涨幅居前;而鸡、区块链、小程序、房屋租赁、新型城镇化等概念板块跌幅居前。

盘面上,商贸零售全天表现强势,板块涨幅居首。煤炭、钢铁、有色等大周期板块早盘有所表现,点午后出现回落。券商板块盘中逆势拉升,板块内个股活跃度明显改善。太平洋证券分析认为,估值修复仍是券商板块的主逻辑,受监管压制因素,2017年二级市场出现了量价背离的现象,从而导致券商板块估值持续走低。2018年以来,市场流动性边际改善,加上当前处于政策监管真空期,从而出现了量价齐升的局面。基本面的改善带来了整个板块的估值修复。

主题行业中,农药化肥涨幅居前,板块逆势走高。正值春耕用肥供需缺口预期强烈之时,为保证后期供应和价格稳定,发改委联合12部门下发《关于做好2018年春耕化肥生产供应和价格稳定工作的通知》,同时出台550万吨的淡储计划。光大证券表示,政策与措施效果有赖于开工能否迅速提升,后期仍建议关注春耕行情,以及受限环保的农药、存在回暖预期的制冷剂等品种。

操作上,建议投资者还是要注意把握市场节奏,在年报业绩确定性强的品种上谨慎布局,而非只关注指数向上空间。中期可继续关注大消费行业白马龙头股的趋势性上涨行情,在短线上可适当关注因最近不断提出关于供给侧去产能新方向的钢铁、石油、煤炭等板块,挖掘波段性交易机会。