A���������ڳɽ� ���ź��ͷŻ�ů����

����5���������ֳ�����ҵ�������Ի�ů

����������Դ��Wind

����5��11�գ�ʱ��23�������պ�A���г��ɽ����ٶ�ͻ������Ԫ��أ������ʽ�Ҳ�������������վ�������ת������̬�ơ�5�����������ֳ�������ָ������ҵ�ѳ������Է������г��ɽ�������ʽ������������ȶ���г���Ƶ������ʾ��A���г����ڽ����Ϊ�ؼ��ĽΡ�

����������ʿ�ձ���Ϊ�����ܸ�����������д棬�г����еļ�ʵ������Ȼ���ڣ��ҹ��ʱ��г�������õĴ����Ʋ��䡣�ӽ������������Ŷ���������ؼ���������Ͷ����������ů��A�ɡ��г��ס����ڼ������Ρ�

���������Ƶ�������ֻ�ů����

����5��11�գ�A���г�ȫ�챣��ǿ�ƣ�����ָ��Ϥ�����ǡ������������̣���ָ֤������0.75%����3058.70�㣬����һ�Ȼص�3100���Ϸ�����֤��ָ����1.80%���ձ�11109.48�㣻��ҵ��ָ����3.07%���ձ�2346.15�㡣�����ǵ����֣���2100ֻ�������ǣ���ֻȨ�ع��Ƿ���ǰ��

����ֵ��ע����ǣ�����ʱ�䣬�����г��ɽ�������ʽ��������ȶ����Ƶ������ʾ��A���г����ڽ����Ϊ�ؼ��ĽΡ�

����5��11�գ�A���г��ɽ����Ϊ10783.93��Ԫ�����ǰһ�����յ�8469.81��Ԫ���������2300��Ԫ������ʱ��23�������պ�A���г��ɽ�����ٴ�ͻ������Ԫ��ء�4��1����5��10�գ�A���г��ճɽ���ʼ�ձ���������Ԫ���£������̽��5��9�յ�6716.54��Ԫ��������5���������г��ɽ���������ֻ�ů̬�ơ�

���������ʽ�������������յľ�������ת������̬�ơ�5��11�գ������ʽ�ȫ�쾻����22.28��Ԫ�����л���ͨ������3.59��Ԫ�����ͨ������18.69��Ԫ��������Ƶ��Ϊ�۲�ʱ�㣬��3��5�յ�5��6�գ������ʽ����ĸ�������Ϊ������̬�ƣ����������Ϊ������̬�ƣ��Ҿ�������������������ԣ�����Ϊ363.20��Ԫ��166.92��Ԫ��127.79��Ԫ��65.57��Ԫ��23.62��Ԫ��

������������������������3��������������Ըߵ�17316.96��Ԫ���ߵͣ�4��29�մﵽ������������͵�15120.42��Ԫ��5��������������������������̬�ơ�����5��10�գ��������ϼ�Ϊ15221.21��Ԫ��ռA����ͨ��ֵ2.47%�������������������ǡ�

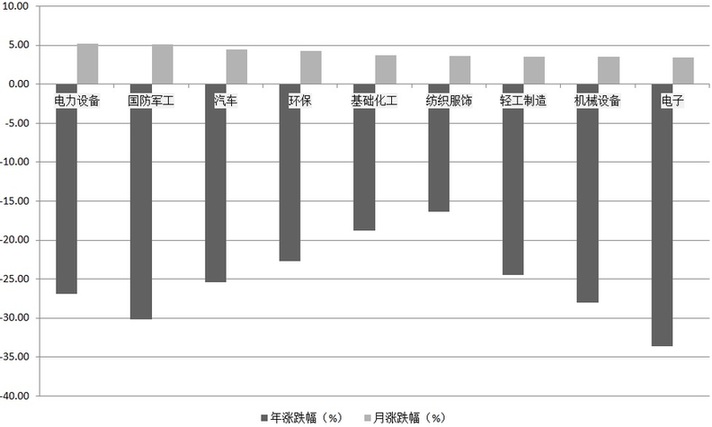

�������ֿ���ָ���ͳ�����ҵҲ���Է������ƴ�50ָ������֤1000ָ�������dz�4%������11�����̣��ƴ�50ָ���ػ�1000���Ϸ�����ҵ���棬������һ����ҵָ��Ϊ������������������ǰ�ĵ��ӡ�������������ý����е�豸�������豸����������ҵ��5�����������������Ƿ�������5��11�����̣�������ҵ���ڵ���33%��5�������ǽ�3.4%������������ҵ���ڵ���30%��5�������dz�5%�������豸��ҵ���ڵ���27%��5����������5.18%���Ƿ�λ��31��������ҵ֮�ס�

�����ʽ���棬Wind������ʾ������5��11�գ�5������������������У���Ʊ��ETF��ģ��8304.87�ڷ�������8401.77�ڷݡ��������������ڹ���505ֻ������������зݶ�3759.28�ڷݣ���ļ�����Դ����깺״̬��û�г��ּ�����ء�

�����г��ȶ����д��ʵ����

�������������������ⲿ��������Ӱ�죬�ҹ��ʱ��г������Ӵ��г��ȶ�����������ս�����������ʿһ����Ϊ�����ܸ�����������д棬�г����еļ�ʵ������Ȼ���ڣ��ҹ��ʱ��г�������õĴ����Ʋ��䡣

������ǰ��֤��ḱ��ϯ�������ٴα�ʾ������������ض�A���г���Ӱ���ǿ۴��ڵģ���Ӱ���ǿɿصģ��г��ȶ��������м�ʵ�����ġ�

������������һ��ָ�����������濴��������������ЧӦ���ڼ������֣����ز���ƽ̨���á��淶�������ʱ�������չ�ȷ���Ļ����źţ��������ȶ�������Ԥ�ڡ����ʱ��г������������й�˾�����������ȼӿ죬ҵ���Ƚ�������A���г���ֵ������ھ����г�������300�Ĺ�Ϣ�ʴ�2.8%����10���ڹ�ծ�������൱����Ϊ��Ҫ���ǣ��ڵ����롢����Ժ��ǿ�쵼�£��������ʱ��г�ȫ����ĸﲻ���ƽ����г���̬�ڸ��ƣ��г���������ǿ������ס�˸������ⲿ��Ԥ�ڳ����չ�ֳ���ǿ���ԡ�

����չ�����У�A�ɡ��г��ס������������С����г�������Ȩ���ʲ��������������һ��������Ͷ���Լ۱ȸ��ߡ����и������ܾ���������ǰ��ʾ��Ȩ���ʲ�����������������Ҫ����������ԭ�����ȣ��г����µ��͵������Ƚϴ���Σ���������ˮƽ���½���Ȩ���ʲ��������������һ����ߣ��������г���ӯ��Ԥ�ڵĵ����Ѿ�������Ըߵij̶ȡ�

��������֤ȯ��5�²��Ա����б�ʾ�����ξֻ����ͷ��˼�Ϊǿ�ҵ��������źţ�������5�¼�Ϣ������أ�ȫ��������Ԥ�������ʱ�̻�ȥ���ӹ�ֵ��Ͷ������Ϊ��������ǰA�ɹ�ֵ�ѽӽ���ʷ�ײ����г����������߳������������ɼ�ֵ�ͳɳ��������������

����ɽ��֤ȯҲ��ʾ���ڳ�����������ڵĺ������������غ����ߵײ��Ϻ�ʵ�����������֣������г��ײ������γɣ�����ʼ�����ڷ����ݱ䡣

����