ЁЁЁЁЁЁЪжжаЕФвЕМЈдЄЯВЛЙЮДЁАьЩШШЁБЃЌзЊблМфОЭЛЏЮЊЁАЦНЕивЛЩљРзЁБЁЃБШЦ№ЕЅЕЖжБШыЕФдЄМѕЙЋИцЃЌЩЯЪаЙЋЫОЯШбяКѓвжЕФвЕМЈЁАДѓБфСГЁБЃЌИќЪЧШУШЫЗРВЛЪЄЗРЁЃ

ЁЁЁЁОнаЁБрЭГМЦЃЌНижСФПЧАвбгаЪЎгрМвЙЋЫОвЕМЈЁАгЩЯВзЊБЏЁБЁЃвЕМЈДѓЗДзЊЕФБГКѓЃЌЩЬгўМѕжЕЁЂаавЕЯТааГЩЮЊСНДѓЁАвўРзЁБЁЃДЫЭтЃЌЗЧжожэЮСЁЂЫпЫЯОРЗзЕШЁАЬьджЁБгыЁАШЫЛіЁБЃЌвВЕМжТЩЯЪаЙЋЫОвЕМЈВЛМАдЄЦкЁЃ

ЁЁЁЁЩЬгўЁАЩљЩљРзЁБ

ЁЁЁЁЗНе§ЕчЛњ

ЁЁЁЁЗНе§ЕчЛњ15ШеЗЂВМвЕМЈаое§ЙЋИцЃЌНЋ2018ФъвЕМЈдЄИцгЩдРДЕФгЏРћ6614.8ЭђдЊжС9260.72ЭђдЊЃЌБфИќжСПїЫ№3.3вкдЊжС4.1вкдЊЁЃ

ЁЁЁЁЖЬЖЬСНИіЖрдТЃЌЗНе§ЕчЛњЕФвЕМЈдЄЦкдЕКЮЗЂЩњОоБфЃП

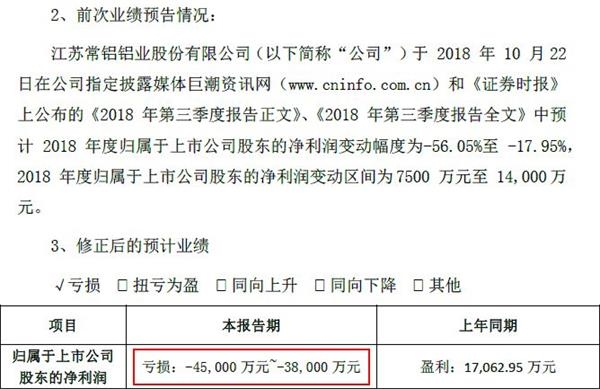

ЁЁЁЁЙЋИцЯдЪОЃЌМЦЬсОоЖюЩЬгўМѕжЕзМБИГЩЮЊЁАзяП§ЛіЪзЁБЁЃ

ЁЁЁЁОнХћТЖЃЌЗНе§ЕчЛњЪеЙКЕФЩЯКЃКЃФмЁЂЕТЮжЪЫСНМвзгЙЋЫОШЅФъвЕМЈЯТЛЌУїЯдЃЌОЙ§ЖдЮДРДОгЊЧщПіЕФЗжЮідЄВтЃЌХаЖЯЙЋЫОЪеЙКЫљаЮГЩЕФЩЬгўДцдкМѕжЕЗчЯеЃЌКЯМЦашМЦЬсдМ3.8вкдЊжС4.6вкдЊЕФЩЬгўМѕжЕзМБИЁЃ

ЁЁЁЁЛиВщЙЋИцЃЌЗНе§ЕчЛњ2015Фъвд13.45вкдЊЕФНЛвззмМлЪеЙКЩЯЪіСНМвзгЙЋЫОЕФ100%ЙЩШЈЃЌЦфжаЩЯКЃКЃФмЦРЙРжЕдіжЕТЪЮЊ467.81%ЃЌЕТЮжЪЫЦРЙРжЕдіжЕТЪЮЊ1199.90%ЁЃ

ЁЁЁЁЪмДЫЯћЯЂгАЯьЃЌ15ШеЃЌЗНе§ЕчЛњПЊХЬКѓВЛОУБуЗтЫРЕјЭЃАхЃЌжБжСЯТЮч2ЕуВХДђПЊЕјЭЃЃЌзюжеЪегк4.97дЊ/ЙЩЁЃ

ЁЁЁЁГЃТСЙЩЗн

ЁЁЁЁЭЌбљЪЧЩЬгўМѕжЕЁАзїЫюЁБЃЌГЃТСЙЩЗнШЅФъЕзЙЋИцЃЌНЋ2018ФъЕФОЛРћШѓБфЖЏЧјМфгЩгЏРћ7500ЭђдЊжС1.4вкдЊЃЌЯТаожСПїЫ№3.8вкдЊжС4.5вкдЊЁЃ

ЁЁЁЁЙЋЫОБэЪОЃЌИљОнзгЙЋЫОРЪТіНрОЛЕФОгЊЧщПіМАЮДРДаавЕЧщПіЃЌЙЋЫОШЯЮЊЦфДцдкЩЬгўМѕжЕМЃЯѓЁЃЛљгкДЫЃЌЙЋЫОНЋ2018ФъЖШЙщЪєгкЩЯЪаЙЋЫОЙЩЖЋЕФОЛРћШѓаое§ЮЊБШЩЯФъЭЌЦкЯТНЕ 323%жС365%ЁЃ

ЁЁЁЁвјьћПЦММ

ЁЁЁЁЩЬгўжЎРзЃЌДЫЦ№БЫЗќЁЃвјьћПЦММвВгкШЅФъ12дТЗЂВМвЕМЈдЄИцаое§ЙЋИцЃЌдЄМЦ2018ФъОЛРћШѓПїЫ№НЋРЉДѓжС5.95вкдЊ-6вкдЊЁЃ

ЁЁЁЁЙЋИцЯдЪОЃЌгЩгкЙЋЫОДЫЧАВЂЙКаЫПЦЕчзгЫљаЮГЩЕФПЩЙЉГіЪлЕФН№ШкзЪВњМАЦфЫћзЪВњМѕжЕЧщПіДцдкВЛШЗЖЈадЃЌМгжЎЦфвЕМЈВЙГЅврДцдкВЛШЗЖЈадЁЃЛљгкНїЩїддђМАОЋШЗадПМТЧЃЌЙЋЫОНЋ2018ФъЖШЙщЪєгкЩЯЪаЙЋЫОЙЩЖЋЕФОЛРћШѓаоИФЮЊПїЫ№5.95вкдЊжС6вкдЊЁЃ

ЁЁЁЁаавЕЁАКкЬьЖьЁБ

ЁЁЁЁДѓЧьЛЊПЦ

ЁЁЁЁЫуРДЫуШЅЃЌЫуВЛзМ2018ФъЫФМОЖШдгЭМлИёДѓЗљЯТЕјЕФДѓЧьЛЊПЦЃЌжЛЕУНЋДЫЧАдЄМЦЮЂРћЕФвЕМЈдЄИцБфИќЮЊПїЫ№200ЭђдЊжС400ЭђдЊЁЃ

ЁЁЁЁЙЋИцЯдЪОЃЌЪмдгЭМлИёЯТаагАЯьЃЌЛЏЙЄаавЕећЬхБэЯжЕЭУдЃЌДѓЧьЛЊПЦ2018ФъЖШЕФвЕМЈЮДДядЄЦкЫЎЦНЁЃ

ЁЁЁЁжаНнзЪдД

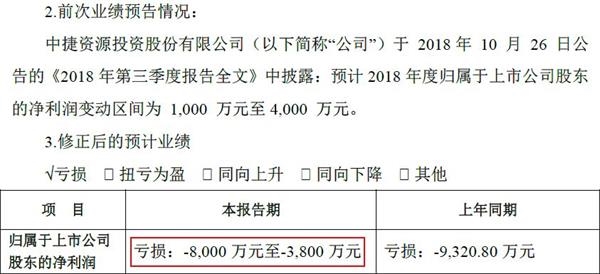

ЁЁЁЁдвдЮЊНЋгРДЦЏССЁАЗЩэеЬЁБЕФжаНнзЪдД2018Фъ12дТ29ШеЙЋИцЃЌНЋЙЋЫО2018ФъОЛРћШѓБфЖЏЧјМфгЩгЏРћ1000ЭђдЊжС4000ЭђдЊЃЌЯТаоЮЊПїЫ№3800ЭђдЊжС8000ЭђдЊЁЃ

ЁЁЁЁЙЋЫОНтЪЭГЦЃЌЪмЙњФкЭтОМУаЮЪЦЕФгАЯьЃЌДг2018ФъЕкЫФМОЖШЦ№ЃЌЯТгЮЗўзАЦѓвЕдіГЄЫйЖШМѕЛКЃЌЙЋЫОЕФЙЄвЕЗьШвЛњЯњСПНЯдЄЦкЯТНЕЃЌНјЖјЕМжТЙЋЫО2018ФъЖШжїгЊвЕЮёЪЕЯжЕФОЛРћШѓЯргІМѕЩйЁЃ

ЁЁЁЁБЈЯВФё

ЁЁЁЁЗўзАаавЕЕФВЛОАЦјЃЌШУБЈЯВФёвВЁАБЈЦ№СЫгЧЁБЁЃЙЋЫОШЅФъ11дТХћТЖЕФЙЋИцЯдЪОЃЌ2018ФъЙЋЫОдЄМЦгЏРћНЋЫѕМѕжС5185.76ЭђдЊжС6482.2ЭђдЊЁЃ

ЁЁЁЁЙЋЫОЬЙбдЃЌНќЦкЗўзАаавЕОгЊаЮЪЦИќЮЊбЯОўЃЌЙЋЫОжеЖЫЯњЪлГжајЮДДядЄЦкЃЌдіЫйЯТаабЙСІКмДѓЁЃ

ЁЁЁЁЁАЬьджЁБгыЁАШЫЛіЁБ

ЁЁЁЁФСдЙЩЗн

ЁЁЁЁЗЧжожэЮСГЩЮЊСЫФСдЙЩЗнЕФЁАЮоЭ§жЎджЁБЁЃ

ЁЁЁЁИУЙЋЫО2018ФъШ§МОБЈдЄМЦ2018ФъШЋФъНЋгЏРћ7вкдЊжС10вкдЊЁЃЖј1дТ8ШеЕФзюаТЙЋИцжаЃЌетвЛЪ§зжДѓЗљМѕжС5вкдЊжС5.5вкдЊЁЃ

ЁЁЁЁЖдДЫЃЌЙЋЫОНтЪЭГЦЃЌзд2018Фъ8дТЗнЦ№БЌЗЂЗЧжожэЮСвпЧщКѓЃЌЛюжэПчЪЁЕїдЫЪмЕННЯДѓгАЯьЃЌВњЧјгыЯњЧјжЎМфЕФВюМлвьГЃРЉДѓЁЃЖјФСдЙЩЗнЕФбјжэВњФмЗжВМЃЌвдГЄНвдББЕФСИЪГжїВњЧјЮЊжїЃЌетвВе§ЪЧЩњжэЕФжїВњЧјЁЃЪмЕНЩЯЪівђЫиЕФгАЯьЃЌЙЋЫО2018Фъ10дТжС12дТЙЋЫОЕФЩњжэЯњЪлЦНОљМлИёЕЭгкдЯШдЄМЦЕФЫЎЦНЃЌЕМжТ2018ФъЖШОЛРћШѓЕЭгкЯШЧАдЄМЦЕФЧјМфЯТЯоЁЃ

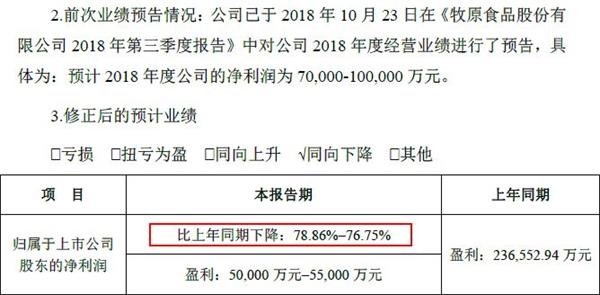

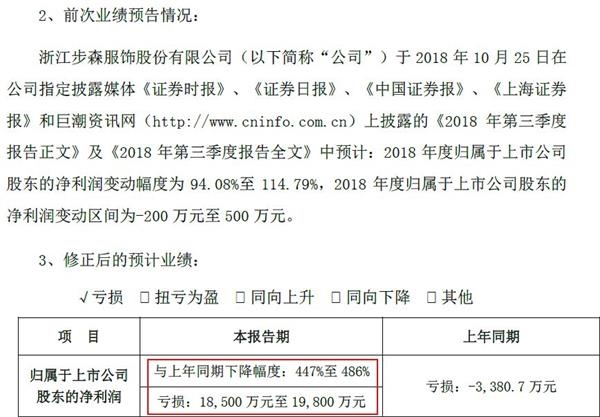

ЁЁЁЁВНЩЙЩЗн

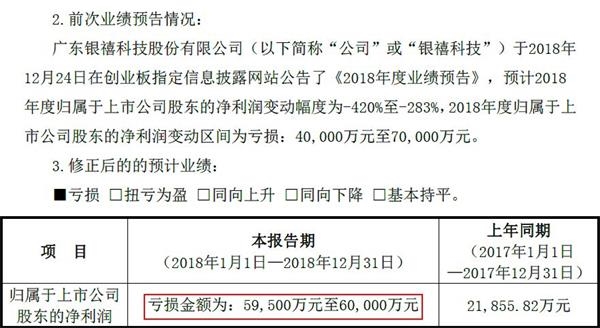

ЁЁЁЁВНЩЙЩЗндђвђЩюЯнЫпЫЯФрЬЖЖјЯТЕїСЫ2018ФъШЋФъвЕМЈдЄЦкЁЃИУЙЋЫО1дТ15ШеЙЋИцЃЌ2018ФъдЄМЦОЛРћШѓЯТЕїжСПїЫ№1.85вкдЊжС1.98вкдЊЃЌЭЌБШЯТНЕ447%жС486%ЁЃ

ЁЁЁЁЙЋЫОХћТЖЃЌВНЩЙЩЗне§УцСйдИцЕТЧхЯижааЁЦѓвЕН№ШкЗўЮёжааФЁЂЩюлкЪааХШкВЦИЛКЭздШЛШЫжьЕЄЕЄЯђЫОЗЈЛњЙиЬсЦ№ЕФШ§Ц№ЫпЫЯЃЌЫљЩцН№ЖюЗжБ№ЮЊ1.38вкдЊЁЂ4874ЭђдЊКЭ4966ЭђдЊЁЃНижСФПЧАЃЌЩЯЪіЫпЫЯЪТЯюЩадкЩѓРэНзЖЮЁЃЛљгкНїЩїддђЃЌЙЋЫОЖдЩЯЪіШ§Ц№ЫпЫЯМЦЬсСЫЯргІЕФдЄМЦИКеЎЁЃДЫЭтЃЌЙЋЫОвЕМЈВЛМАдЄЦкЃЌЛЙЪмЕНКъЙлОМУЯТаабЙСІЃЌМАЗўзАаавЕећЬхбЯОўаЮЪЦЕШвђЫиЕФгАЯьЁЃ

ЁЁЁЁЯТаовЕМЈдЄИцв§ЗЂЭЖзЪепгУНХЭЖЦБЁЃВНЩЙЩЗн15ШеЙЩМлЯТЕј3.07%ЃЌЪегк9.78дЊ/ЙЩЁЃ

ЁЁЁЁЖрЯВАЎ

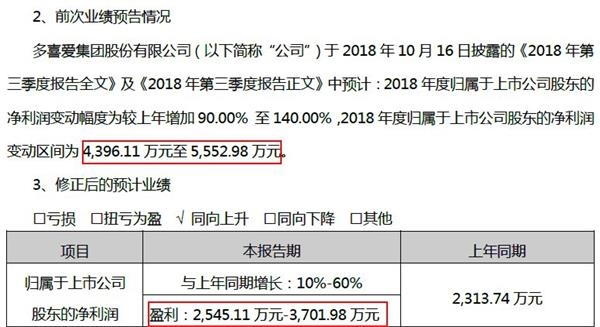

ЁЁЁЁГ§ЪмаавЕЁАКкЬьЖьЁБЫљРлЭтЃЌвВгаЙЋЫОздЩэаТвЕЮёЭиеЙВЛЙЛИјСІЁЃ

ЁЁЁЁЖрЯВАЎ1дТ15ШеЙЋИцЃЌдЄМЦ2018ФъгЏРћЫѕМѕЮЊ2545.11ЭђдЊжС3701.98ЭђдЊЁЃ

ЁЁЁЁЯъВщПЩМћЃЌвЛЗНУцЖрЯВАЎдкЛЅСЊЭјаТвЕЮёЕФЗЂеЙЩЯВЂВЛЮШЖЈЃЌ2018ФъЕкЫФМОЖШЪевцЮДДядЄЦкЃЛСэвЛЗНУцЃЌЙЋЫОдкМвЗФЁАЫЋ11ЁБжаЕФЕчЩЬвЕЮёЯњЪлЗбгУдіГЄГЌГідЄЦкЁЃЛљгкДЫЃЌЙЋЫОДѓЗљЯТаоСЫгЏРћдЄЦкЁЃ

ЁЁЁЁОЁЙмЩЯЪаЙЋЫОЫЕБфОЭБфЕФвЕМЈдЄЦкСюШЫтЇВЛМАЗРЃЌЕЋЙлВьетаЉЁАБфСГЁБАИР§ЮвУЧШдФмзмНсГівЛЬѕДѓжТЕФЁАБмРзЁБЕРТЗЁЃ

ЁЁЁЁИпвчМлВЂЙКаЮГЩЕФИпЩЬгўЁЂВЛОАЦјЕФаавЕИХУВЁЂВјЩэЕФЫпЫЯвдМАВЛСІЕФаТвЕЮёЭиеЙЕШЬиеїЃЌЦфЪЕЖМдкЧФЧФЕиЬсабЭЖзЪепЃКЁАЧыШЦЕРЃЁЁБ