FOF���Σ��ز��Լһ��� Խ��Ͷ�ʹ�Ʊ

���������߰���4��26�շ����ġ����ڼӿ��ƽ���ļ������ҵ��������չ���������Ϊ��ļ������ҵ��������չ�����·��ͼ���ṩ���ж�ָ�ϣ�����ҵ���¼�����������ҵ���dz�������Ӧ���С��������������ҵ����רҵ���������Բ������Ϲ���������ǿ���ṹ��ƽ������⣬�����16�����������������������ǿ������ļ����Ҫ�����Ͷ��������Ϊ���ģ���ʵ������ҵ��չ��Ͷ��������ͬ��������������Ϊ�˹᳹��ʵ���������������ԡ���������ἰ�ġ����Ư�ơ��������ʡ��������ǻ��������ķ�չģʽ����������������У�����ԭ�ɣ�̽�ֶԲߣ����ڶԴٽ���ҵ��������չ�������档�����Ƴ���һƪ��FOF���Σ��ز��Լһ��� Խ��Ͷ�ʹ�Ʊ����

�������Ҳ���������س�����ֵ��1��������Ϊ��Ȼ�����������Ĺ�ļFOF�������л����ڽ�������г���ӭ������ս�Ϳ��顣

����Wind������ʾ������2022��4��27�գ�����������ָ֤���µ�18.72%����ƫ�ɻ����FOF����ƽ��������20.18%��Ȩ����FOF�����߳���������ҵ���Ƚϻ����ڶࡰ����+����ɡ�����-��������FOF������������λ����Ϊ��ֵ����һֱ���Ƚ����Ƶ�����FOF����ҵ��Ҳ���ִ���������������ͳ�ƣ��ڻ��������к��С����ϡ�������FOF����ֵ��������10%��ռ�ȴ�59.87%����25%����ػ����������15%��

�����й�֤ȯ�����ߵ��鷢�֣����ֻ����ڷ��С�����FOF����ʱ���������еĴ���FOF�������ţ��Ѳ�Ʒ����˻�ȡ�ͻ����ģ�Ĺ��ߣ��е����FOF����ȫ�г�����ѡ�ŵ����ԣ��ز��ԼҲ�Ʒ���е�箶̼������ƫ�棬������Ͷ�ʹ�Ʊ����

����ҵ��������ʿ��ʾ����Ϊʵ�ֵͲ���Ͷ�ʵĺ������Ͷ�ʹ���ģʽ��FOF�����ڹ����������������ܲ����輰ʱ��������ǿ�淶����������ַ��Ӵ����Ʒƽ����������ɢ���յ����ã�ʹ��������Ϊ������Ƹ���ֵ��ֵ����������

�������˹�ע���ǣ�֤���2022��4��26���·��ġ����ڼӿ��ƽ���ļ������ҵ��������չ���������ȷ������о�����FOF��MOM�Ȳ�Ʒ���Ӵ��еͲ����Ͳ�Ʒ�����������ȣ���������������Ͻ���Ͷ�ʵĻ����Ʒ��

������������Ʒ��ֵ��1

�������Ƚ�������ȫ��������Ͷ�ʻر������������ڶ������������FOF����ʱʹ��Ƶ����ߵĴʡ���Ϊ����Ʒ����������FOF�����ڹ��ڷ�չ����Խ��Խ�졣

����2017�꣬����6ֻ��ļFOF�����������ļ�ܹ�ģ��166.36��Ԫ������2022��3��ĩ����ļFOF�����ܹ�ģ�Ѵ�2300����Ԫ������2021��������1200��Ԫ�����ң�ҵ�����岻��������2022��һ����ĩ�������ݿɲ�Ĺ�ļFOF���𣨲�ͬ�ݶ�ֱ���㣩����������ƽ��������Ϊ7.16%��

�������ǣ�����֮�£��������ǡ������г������FOF����ҵ���䡣

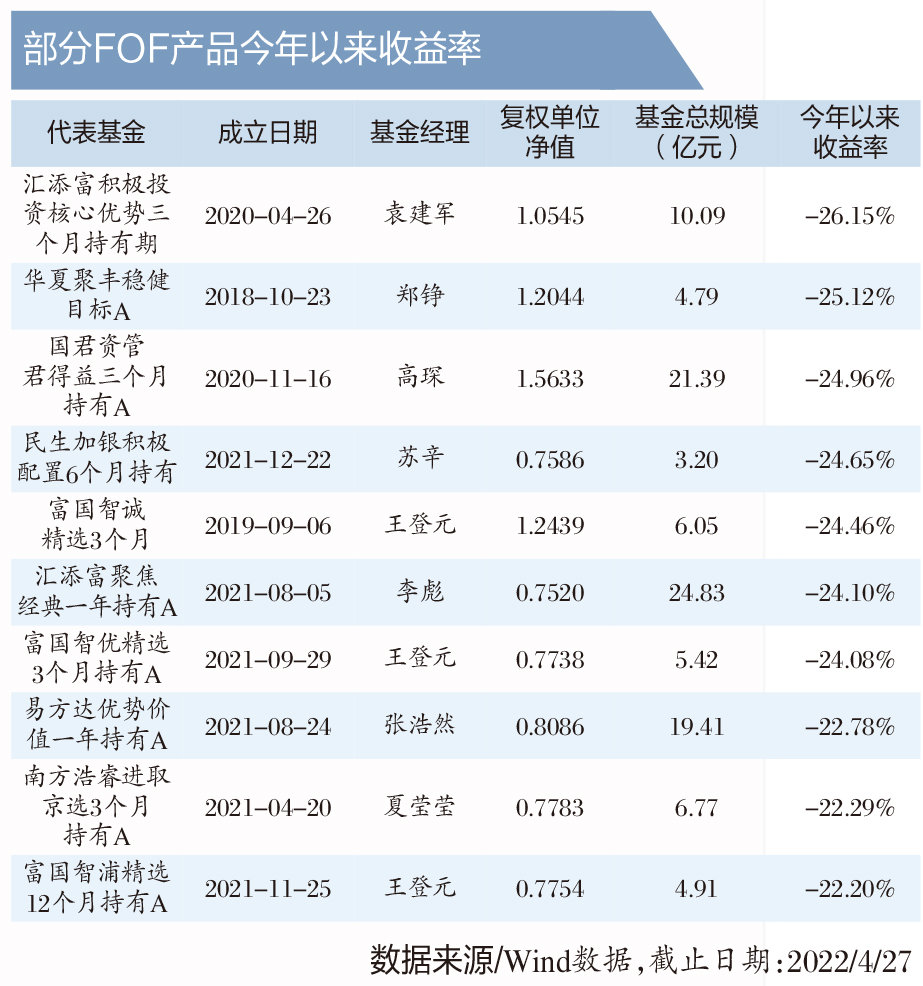

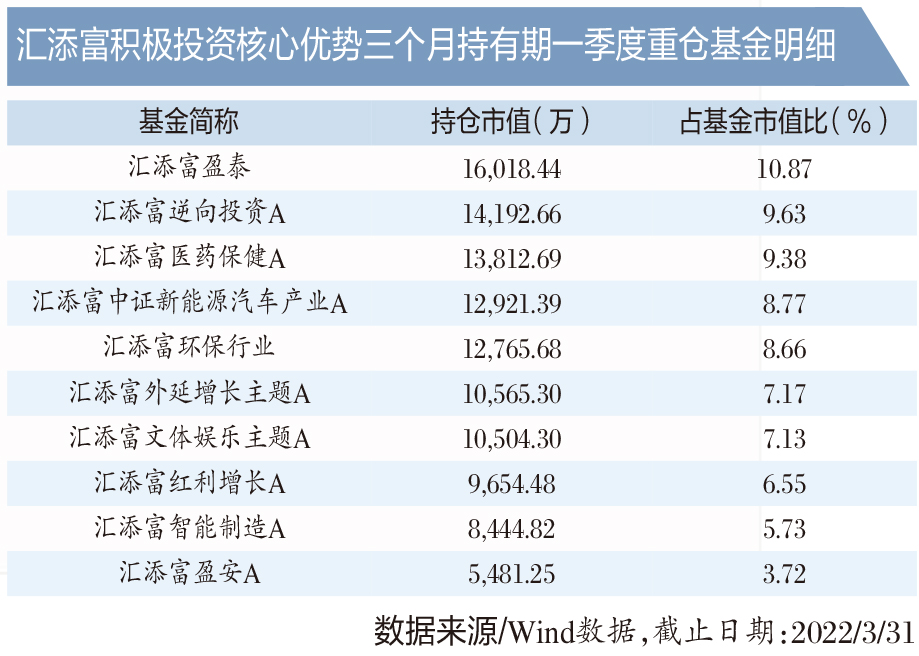

������Wind����ͳ�ƣ�����2022��4��27�գ���2021���ǰ������240ֻ��ļFOF�����ҵ�����������µ�������������ֵ����1�Ĺ�ļFOF������119ֻ��ռ��49%��ҵ�ڸ������˾��FOF���������С����У���ģ����3��Ԫ�Ļ���������Ͷ�ʺ������������³����ڣ������ߴ�26.15%����������25%�Ļ��л��ľ۷��Ƚ�Ŀ��A����25.12%��

�����ݹ������г�������2022��4��27�գ�����������ָ֤���µ�18.72%����ƫ�ɻ����FOF����ƽ��������20.18%��ծȯ�������б����ϸߵ�ƫծ�����FOF����ƽ��������5.80%��������+����ɡ�����-����

����Ȩ����FOF������ǵ��òҲ��̶á��������������߳�Ȩ����FOF��������ҵ���Ƚϻ�������2022��4��27�գ���79ֻ������һ��Ĺ�Ʊ�͡�ƫ�ɻ���ͺ�ƽ������FOF�����У���74ֻ��ֵ������10%���ϣ�29ֻ��ֵ������20%���ϣ�58ֻ����ҵ���Ƚϻ���

������FOF���������ŵ����Ƚ����ܷ���硢�����ˣ�������ô���Ʒ���ִ���س�����ֵ����µ����������Ͷ���ߵ�����Ӱ��ܴ�ij֪��FOF��������������������˵��

������λ��ʵ�������ʲ������Ƚ���ֵ������FOF����ͬ�����˲��������ġ�

�����Ƚ������ϡ����Ƚ�

��������FOF����dz��ʺ�����Ͷ��˫�ط�ɢ���յ�������2018��3�£�֤��ᷢ������Ŀ��֤ȯͶ�ʻ����ָ���������������������FOF�����ԶԽӾ��������ʽ�����������Ӷ���ʵ��������һЩ����û�нϺõسе�����һ���Ρ�

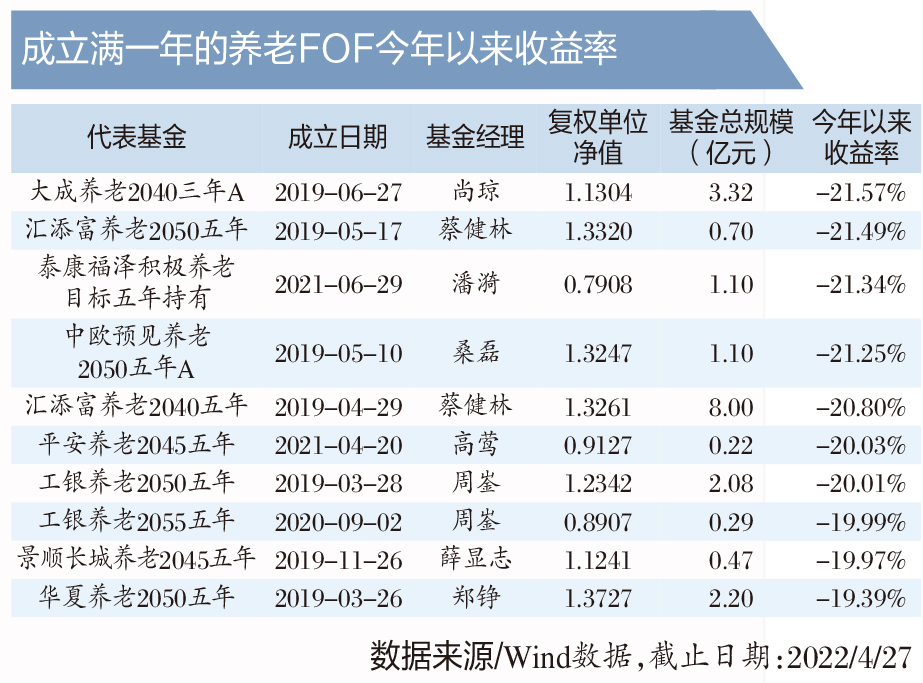

����Wind������ʾ������2022��4��27�գ���152ֻ������һ������ư��������ϡ���FOF�����У����������н����ɵ�������10%�����У��������2040����A������������2050���ꡢ̩�������������Ŀ�����������������Ʒ���µ���������λ��ͬ���Ʒǰ����������������21%������ֵ��1���µ�����FOF������65ֻ��ռ�ȴ�42.76%��

������������FOF����س��벨�������ѳ��������ͬ��¶�ļƻ��ʲ����ö�Ӧ�Ļس��벨��ˮƽ��

�������磬����2022��4��27�գ��������2040����A�ľ�ֵ����Ϊ21.57%���������ͬ��ȷ����ҵ������

�������еĻ������в�һ����һ����FOF����ij�ɷ������и�������ҵ��ij��֣���������Ϊ������������������������ʱ�������컨�������ڵ���ô�࣬����������Ʊָ����������Ͷ������ô�������רҵˮƽ����

�������߷��֣����г��й��ԡ����ϡ�֮����FOF����Ʒ����ࡢ��ݬ���롣������FOF����Ĵ�ͳ�����⣬Ŀ�������͡�Ŀ��������Ʒ���Զ�Ӧ���������ں͡�Ŀ����ա���������������һЩ�����FOF����Ҳ���֡����ϡ������������ԡ��Ƚ�����һ����С����Ƚ�����������С�������

�����������ɫɫ������FOF���𣬲�Ҫ˵��ͨͶ���ߣ�����һ���רҵ��ʿҲ���ѱ��塣���ң���ʵ�ʲ����У�һЩ����FOF����λģ�����������Թ���������FOF��������ͨFOF������Ͷ�ʲ����ϲ���ʵ������

�������磬Ϊ���Ʋ�Ʒ�ߣ���һ���˾��FOF����λΪͶ�ʸ���Ԫ���ġ�����+�������Ʒ����ƽ�������FOF�����Ʒ���У�������+�����˹ᴩFOF����ҵ������ߣ����Ƴ�FOF�����롰����+����ϵIJ�Ʒģʽ��

����������˾�����������Ծ�����FOF����ģʽ�Ķ�Ԫ���á���ɢ���յ����á�������˵��

������һЩFOF�������������������ķ���֮�����ϸ��֡�

�����ز��Լһ���

��������ȫ�г�����������ѡ�š�������������FOF������ʱ��һ��ͨ�������Ҳ�Ǹ�Ͷ���ߵ�һ�Ŷ����衣���ǣ�˵��������������һЩFOF��������˴���С���̡����ز�����ȫ�ֳ����Լҹ�˾���²�Ʒ��

�����Ի���������Ͷ�ʺ������������³����������ƷΪ��������2021����ĩ�������Ʒ���ֲֵ�22ֻ�����Ϊ��������˾�������������Ʒ�������ʱ��ز���2021��������ĩ����ʱ�����Ʒ��ǰ10��ֲ�Ҳ��Ϊ���������²�Ʒ�����ڻ�������˼������˹������������Ļ��������ʱ���ٻز���2020��ĩ�������Ʒ���ֵ�20ֻ�����ǻ��������²�Ʒ��

���������ز���˶���ԼҲ�Ʒ��ȫ�г��������ɸò�Ʒ��2021���걨�гƣ�������ͨ�����¶��ϵĻ���ѡ��ȫ�г���Χ������ѡ�š���

�����Դˣ�һλ�˻�������Ͷ�������ɣ����ѵ�ȫ�г����ֺõĻ����ֻ�л�����һ�ҵIJ�Ʒ����

�����������Ͳ����ס����йز��Ź���FOF����Ĺ涨û�н�ֹ���Լҹ�˾�������������Լһ�����ȫ�г��������ŵĻ�ͬ���Ʒ�п�ǰ�ģ���Ȼ�ɺ�ǡ����Ϻ�ij����˾���������壨������˵��������ڴ����������ȫ�������Լҹ�˾���»����Ʒ������FOF����ֵ�����Ͷ��������������ô��ز��������ԡ��Ϲ��Ծ�ֵ�������ˡ�

���������˴���۾����ǣ�һЩFOF���������Ū�ɳ���ԭ��Ϊ�ز��Լҹ�˾�Ļ��𣬾Ϳ�ʵ��FOF������Ƚ�����ȫ���ɿأ���û�ϵ�һ��С�ľͱ��Լҹ�˾�IJ�Ʒ������С�

�������磬�Ϸ������Ƚ�����һ�������Ʒ�Թ��Լҹ�˾���е��Ϸ���Ԫ��ծ�����й�ģ��4707��Ԫ�����Ϸ���Ԫ��ծ�Ƕ�ծ���𣬽���������Ϊ-1.48%��ҵ������������������Dz����ˡ��������������ծ����һ�㲻����ܳ��ֳ�����������Ϊ������������

�����������Լҹ�˾��Ʒ������ʵҵծ�Ļ���������ӯ���Ƚ����ϣ�Ҳ��������¬��������ʵҵծ���г��ڴ�ծ������2021��11�³���7�������վ�ֵ�س�2.13%��һ���̶��������˻���������ӯ���Ƚ����ϵ�ҵ����

������ô��һЩFOF�������ز��Լҹ�˾��Ʒ���ǻ���һ��ʲô���Ŀ����أ�

��������Ҫ���롮��ˮ���������������ȡFOF�����Ʒ�����ѵ�ͬʱ�����ܰ﹫˾������Ʒ�����ģ������λ֪����ʿ�����¶��

�������磬һ��15��Ԫ��ģ�Ĺ�ļFOF�������ȫ���Լҹ�˾�����൱�ڸ��Լҹ�˾���Ĺ�ļ��ģ����30��Ԫ��

��������һ�����ԡ������������ѣ�����ģ�����ֲ�Ϊ��������˵�����ֻ���˾�����Ƚ�����ȫ����ţ���FOF������ΪӪ����ȡ�ͻ������������ģ���ֶΣ�ȷʵ�к�ǿ�ĸܸ�ЧӦ����DZ�ڷ��պܴ����������г�������ʱ�����ܻ��������ϵķ��տ��ơ�

����������ս��ص��ߵģ������������ز��Լҹ�˾��Ʒ��

����Խ�ֲֹ߳�Ʊ

����֤����ǰ�����ġ�����ļ��֤ȯͶ�ʻ�������ָ����2�š��������л���ָ������ȷ����FOF�����ǡ���80%���ϵĻ����ʲ�Ͷ���ھ��й�֤�����������ע��Ĺ���ļ���Ļ���ݶ�Ļ��𡱡�

����������ζ�ţ�FOF��������˻��н�20%�����ɲ����ռ䣬������������Ļ�����Ͷ���ڹ�Ʊ��ծȯ�ȡ������˵��

������FOF������������У���Щ���ر�ƫ����Ʊ����������������20%��Ͷ�ʿռ䲻������һ����ȫ�����Ʊ�����һ���Խ��20%�ĺ��ߡ�

�������磬�в�Ʒ����2021��ĩ�Ĺ�Ʊ��λ�ߴ�23.64%���������������ͬ�С�Ͷ����֤ȯͶ�ʻ��𣨺�QDII����ۻ��ϻ��𣩵ı��������ڻ����ʲ���80%���Լ�������ļ��֤ȯͶ�ʻ�������ָ����2�š��������л���ָ�����ж���FOF����Ķ��塣

����Wind������ʾ������2021��ĩ��ũ������2035��ũ������2045���ꡢ�Ϸ�����2030���ꡢ���̺��þ����������꣨FOF����12ֻFOF����Ĺ�Ʊ��λ����15%��

��������Ȼû��ͻ��20%�ĺ��ߣ���15%�����ںܸߵIJ�λ�ˡ�����������ߣ���20%�������ʲ�����һ������£�FOF��������˸������ѡ��Ͷ��ծȯ�������й�Ʊ��λ����10%�ġ�

����ΪͶ�ʹ�Ʊ����ЩFOF��������������¹ɺ����й�˾������

��������������ƫ�š������˵�����г���ʱ�����¹ɺͶ�������С��һ���г�ת�ܻ����ȼӴ��¿�Ǯ�����������Ǽҳ��㷹��

������FOF��������˲�Ӧ�Ѿ������ڹ�Ʊѡ���ϣ�Ҫ������ʱ��Ͷ�뵽�������ò�����о�������Լ��ڲ�ͬ�г������п��Ʋ������س�������������ɻ���Ͷ���ܼͯ����ʾ��FOF��������˵�ǿ������ѡ���������Ʊ�о��������㣬������Ͷ�ʹ�Ʊ������ѵķ��գ�����FOF������Ҫ�ʲ����úͻ���ѡ��

������Ϊ�˲����桢������������FOF��������˵���Ϊ������ɢ����

���������ʳ���80%

�����ڻ�������У������ʸߴ����ŵ��ֻ���Ƶ����Ͷ����Ϊ��ƫ���ڶ��ڻ�����FOF������˵������ζ�Ż�������������Ƶ�ʽϸߣ���������治�Ǻ��ȶ���

���������Ȼ���ǣ�һЩ���ڻر���FOF����������˺ͳ��ɳ�����ɢ�������£����ȵ㣬Ƶ�����֡�

�������磬������������ӯ�Ƚ����ϡ����İ�ӯ�Ƚ�����FOF��ǰʮ��ֲֵĻ����ʳ���80%��������ÿ������չ�ֵ�ǰʮ��ֲֻ���������ͬ��2021��8�£�����������һλFOF����������ڽ���ý��ɷ�ʱ������֮����ر�ʾ�������ǹ�����FOF���𣬻����ʱȽϵͣ��κ�����Ļ����dz������ٳ��м�������ȥ�ģ�������Ϊ������Ϊȥ���깺����

������˵�����������л��������֮�ѡ�

�������ڸ������У��в������Խ���Ӷ���������������»������۶���ij���ֱ�Բ����˵�����������۹�ģ��֤ȯ��˾ϯλ�������ҹ�����������ҵDZ������������Ͷ�������档

��������ij����˾FOF�����������Ϊ��������Ϊ�������ʵĻ��𣬲���������ʱ����������������FOF����ĺ������ʲ����ã���������FOF������ѡͶ�������������Ƚ�Ͷ�ʵ����Ա������ۡ�

�������������⣬�ֲ������Ӵ������ʮ��ͻ��������FOF������е��ӻ����ѳ���100ֻ��

��������FOF�����Ʒ�걨�������ݣ��Ϸ�ȫ������FOF����֤ȫ����ѡƽ��FOF�ͽ��������Ƚ�����FOF�ֲ��ӻ��������ֱ�Ϊ130ֻ��129ֻ��118ֻ��

�����������г���ȣ����ݳ�������ͳ�ƣ�����2021��12��31�գ������г�FOF�����ȥһ���ƽ��������Ϊ34.15%��ƽ��ÿֻFOF����ֲ�Լ20ֻ����

��������ͨȨ��������Ͷ������IJ�ͬ���ֹ���������10��500������FOF����������ѡ�ţ�һ���ֲ���������������ɢ���õ��������䣬�����Ӵ��ӻ�����ѶȺͻ����о������ٳɱ�����������Ա�����˶���Ͽ���������С������Ϊ���ʾ��

��������Ͷ���߶�FOF��������ѡ������ģ�����FOF����ʵ���ʲ����ñ������Ʒ��λ�����ƥ�������

�������磬2021��ͬ��������һ�Ļ��ľ۷��Ƚ�Ŀ�꣬������Ϊ֣���Ϊ����֤��ծָ�������ʡ�80%+����300ָ�������ʡ�20%������Ʒ��λ�ͻ����ͬ����Ϊƫծ����ͻ��𣬵�2021���걨��ʾ����Ʊ�ֱֲ�������80%������Υ�������ͬ��ҵ���Ƚϻ���ͬʱ��ҵ�������������2022��4��27�յ�����25.12%�������й�ģ����3��Ԫ��FOF���������������ڶ��������깺Ͷ���߿������ء��ݸû����걨��2021���ļ��ȹ�ģ��ͬ������������123.53%��������������һ��Ͷ���߱���������ƽ������15%��

��������ϵ�ҵ�������ϲ�Ʒ��λ���Ʊظ�Ͷ���ߴ����ϴ����ţ����ڸ���Ͷ�ʵij����ˣ���˴�Ŀ������Ҳ�Dz�С�Ĵ����������˵��

���������ʡ���λģ�����ֲ�����̫�࣬ӳ������ǻ���˾FOF������ϵ������Ͷ�������IJ��㡣

����רҵ�˲�ȱ��

������������ʵ����FOF�����ڹ���ȡ�ýϴ�չ������˾��ϲ��֮�ʣ�Ҳ�����ųɳ����ա�һ��ͻ����ƿ�������Ǵ����ʲ����õ�רҵ�˲�ʮ��ȱ����

����Wind������ʾ����ǰ����FOF�����Ʒ�Ļ���������97�ˣ����л������������4���Ͷ�ʾ�����20�ˣ��������������2���ռ����������һ�����ҡ�

����������������������ʲ����á�Ͷ����Ϲ������顢�����о������Ļ��ۡ������˵���������ʱ��Խ���Ļ�������������Ը�ǿ��Ͷ�������ͷ��չ���������

������2017��ǰ���������ҵ��Ա���Ա��ա�ȯ�̵Ȼ��������ڲ��ֹ�����ȱ������ɸѡ���ʲ����ÿ�ܺ�FOF����Ͷ�ʹ������飬���������������ҵ������Ļ��𣬹�����FOF�����˻��к�ǿ�ġ�˳���ơ�������������ҵ�����г��������ַ�תʱ������������Ϊ���ԵĻس��ͷ��ա�

������Ϊ��̹�ԣ���ȥ������ǮЧӦ����������˾��FOF��������Ŷ�רҵ�����Ľ��裬��������˾��FOFͶ�ʴ���Ҫ�ߡ��ż��͵���⡢���У�FOFͶ�ʾ����ڲ�ת�ڵ�����ʱ�з�����

�����Խ���ʩ�»���Ϊ����Ŀǰ����6ֻFOF���������ܹ�ģ357.27��Ԫ���ڻ������2021��5����ְ��6ֻFOF����ֱ��ɲ��������λ��������������������ζ�ֻ��������ָ���ͻ���Ļ������������ǽ�����Ԫ�ʲ��������о�Ա���λ��������������绻����������2022��4��27�գ�������Ľ�������2035���ꡢ���������Ľ���ʩ����ѡ�ǹ�FOF����������10%��ȫ�������ʷֱ�Ϊ-14.03%��-16.27%���ر��ǽ���ʩ����ѡ�ǹ�FOF����Ϊһֻ2021�����ļ���Ļ�����ļ��ģΪ34.68��Ԫ����Ʒ��ֵ�ѵ���0.836�������������س�����Ϊ18.85%��δ����������FOF��������Ƚ���Ͷ�ʷ��

��������������˵ı䶯���FOF�����Ͷ����ϵ������Ʒ��ѡ����Ϲ����ͷ��չ����Ȼ�����ϴ��Ӱ�죬�����ڸ��ӡ����г������¡�����Ϊ�������¶���������˾Ͷ����Ա�����㣬�Ͳִ�����FOF����ҵ���е�������FOF����ҵ���������Ŷӡ�

�����淶��չ����

�������ܲ����˲�ϴ�ࡱ��FOF������������ٷ�չ�г��ֵ����Σ�������ҵ����ʿ��е��ǣ���ϣ���йز����ܼ�ʱ������ǰհ�Եض�FOF��������������淶FOF�����Ʒ�ķ��С�Ͷ�����������

�������ִ��г�Ͷ���߽Ƕȣ���������������ڲ�FOF�����ȫ�г�FOF����IJ�Ʒ��ʶ�ȡ��������λΪ�ڲ�FOF�����ڷ���ļ���ξ�Ӧ��ȷ��Ʒ���ԣ��Ի����ͬ����ʽ���Թ涨����������ڲ�FOF����Ӧ�ڲ�ƷͶ�ʷ�Χ��Ͷ�������϶�Ͷ���ڲ���������ý���Լ�������ڻ��ȱ����Ͻ�����¶���Ա�Ͷ�����˽������������

�������彨��Ҫ�ϸ�����FOF����ֱͶ��Ʊ�IJ�λ����һЩFOF�����ƷͶ�ʹ�Ʊ�������ꡢ����Ͷ�ʲ���������ͬ�Լ�ҵ���Ƚϻ�Ҫ������Σ��йز���Ӧ�Ӵ������ȣ�����FOF���������������Լ����Ҫʱ���Ը���һ����������Լ����

������FOF����Ͷ����Ҫ���ڶԾ������ڡ�������ڵ��ж��������ʲ�����������ʵ��Ͷ���У���ʱ��������۲����о�Ա����ȴû�жԱ�Ļ����ʲ������Ρ���ijȯ�̽��ڲ�Ʒ������Ŷӽ��飬�ſ�Ͷ�����ƣ��ʵ�����Ʒ�֡�

������Ϊ������ߣ������꣬��ļ�����·��������ȿ�ǰ����2021��Ϊ�����г���ӿ�ֳ���������ļ�������ͣ�����浥ծ����REITs���𡢡�ר�����¡������Լ���Ʒ����ȣ�FOF�����ҵ��ԱӦ����ʲ����õĽǶȽ�����Ʒ���о����йز���Ӧ˳���������������£��Է��������Ĵ��»���Ʒ�־����������빫ļFOF�����Ͷ�ʷ�Χ��

�����г����Ӷ�䣬����䲻�����ڡ�ֻ�лع鱾Դ����ر��ʣ�FOF����֮·�Ż�Խ��Խ����