新股审核正在悄然加速!

进入4月份,在原来每周两次的审核节奏上,证监会发审委的工作时间增加至每周三次,一周审核企业数在13-15家左右,在审核速度加快的同时,被否企业数也在增加,企业过会率降至新低。

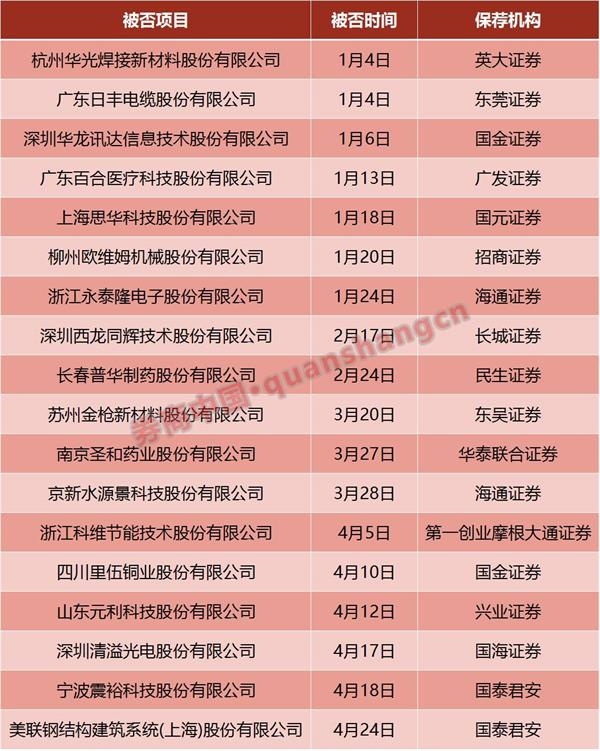

从被否的18家案例来看,业绩下滑、关联交易、独立性缺失、持续盈利能力存疑、规范运作等成为IPO被否的几大主因。梳理今年以来被否的18个项目,国金证券、海通证券、国泰君安证券分别连续两次“中招”。

值得注意的是,上交所发行上市中心执行经理顾斌公开表示,根据一季度发行速度测算,2017年将延续去年11月与12月的高速发行节奏。预计2017年全年核发IPO数量达500家,全年IPO融资额达3000亿。

发审节奏加快,周审核企业数增多

不同于此前每周三、周五审核上会企业,发审委从4月份开始,审核时间固定到了周一到周三,单次审核家数在5家左右,周审核数为13-15家,较此前周审核10-12家数有所增加。

从月度审核家数来看,抛去节假日因素,4月份的审核效率最为高效。这是自去年11月份新股加速以来,IPO的再度逐步提速。

业内人士指出,资本市场肩负着提高直接融资比重的任务,目前市场对IPO提速有一定的预期,基本接受了新常态下的新股发行节奏,新股不再稀缺,炒壳借壳的成本下降,投资者逐步回归理性。

在IPO高速发行的同时,发审委严把质量关,IPO的过会率降至新低。

据统计,前4个月,即今年1月1日至4月26日期间,发审委共审核169家企业首发申请,其中首发获通过139家,未通过18家,取消审核2家,暂缓表决5家,过会率约为82.24%,低于去年同期94.81%的过会率,也分别低于2015年、2016年新股发行的通过率92.28%和91.21%。

值得注意的是,当前169家的审核数已达到去年全年275家上会企业的六成。

在首发被否率增加的同时,IPO方面的监管政策也在持续加强。继去年四季度开展首次IPO企业现场检查工作之后,证监会在今年继续开展IPO企业现场检查工作,以督促发行人提高信息披露质量,督促中介机构勤勉尽责,防止带病申报,严把资本市场入门关,严格查处IPO中的违法违规行为,近期证监会对律师事务所从事IPO证券法律业务进行专项检查。

通过此前检查内容来看,证监会主要将重点放在企业披露情况与实际情况是否存在差异,会计核算是否规范,关联方和关联交易披露是否完整等方面。

发审加速的同时,新股供给也在持续增加。2017年1月1日至4月25日期间,证监会共核发IPO批文148家,累计募集资金不超747亿元,今年以来证监会已下发14个批次IPO批文,其中除去1月6日、2月10日、2月17日核发批文家数分别为14家、12家、12家,其余11个批次下发批文的家数则均为10家。

证监会公布的最新数据显示,截至4月20日,中国证监会受理首发企业607家,其中,已过会38家,未过会569家。未过会企业中正常待审企业509家,中止审查企业60家。

上交所发行上市中心执行经理顾斌公开表示,根据一季度发行速度测算,2017年将延续去年11月12月的高速发行节奏。预计2017年全年核发IPO数量达500家,全年IPO融资额达3000亿元。

国泰君安保荐项目接连被否

梳理今年以来被否的18个项目,国金证券、海通证券、国泰君安证券分别连续两次“中招”,其中,国泰君安保荐项目一周被否两家,分别为宁波震裕科技股份有限公司和美联钢结构建筑系统(上海)股份有限公司。

业绩成色几何成发审成败关键

究其被否原因,业绩成色、关联交易、独立性缺失、规范运作等成为几大主因。

其中,最为核心的关键要素是业绩成色,直接因为业绩相关问题被否的企业有7家,分别为震裕科技、清溢光电、新水源景、华龙讯达、思华科技、华光焊接、日丰电缆。因为盈利能力被否的有4家,包括美联股份、元利科技、永泰隆电子、欧维姆。

以4月24日被否的美联股份为例,该公司是一家中外合资的预制金属建筑系统的专业制造商,主营为预制钢结构建筑系统产品的研发、设计和生产制造等。发审委在问询说明中主要要求发行人说明的就是其在报告期主营业务收入大幅波动和不同地区实现销售收入波动的原因和合理性,是否与同行业公司收入变化趋势一致及其原因和合理性;发行人报告期内收入增长趋势与同行业上市公司显著不同是否符合实际情况;发行人报告期毛利率较高以及不同项目毛利率差异较大的原因及其合理性,发行人毛利率与同行业上市公司变动不一致的原因及其合理性,较高毛利率的可持续性和相关风险是否充分披露;发行人未来经营业绩是否存在大幅下滑的风险,发行人及其行业经营情况、经营模式是否已经或将要发生重大变化,持续盈利能力是否存在重大不确定性等。

发审委还要求美联公司说明应收账款金额较大的原因;发行人关联组合的应收款项不计提坏账准备是否符合相关会计准则的规定,存货减值准备和坏账准备计提是否充分、谨慎;应收账款涉诉情况,应收账款是否存在无法回收的风险。

同为国泰君安保荐的震裕科技也遇到与业绩相关的问题。

一般来讲,如果发行人相关业务的营收,毛利率等指标出现异常表现,从而可能影响其持续盈利能力以及相关业务真实性,那么此类公司在IPO审核中折戟的概率则会大增。从震裕科技IPO反馈意见来看,正是上述指标的反常表现引起了监管层的高度警惕,最终成为震裕科技IPO上会被否的主要因素之一。

震裕科技主要从事电机铁芯级进模及冲压制品的技术研发、生产与销售。2014年-2016年实现的归属股东净利润分别约为0.23亿元、0.24亿元及0.23亿元。证监会要求公司就震裕科技说明报告期内冲压业务毛利率偏低且大幅波动的原因以及该业务增长是否具备持续性等,此外,相关内控措施也被证监会询问。

关联交易一直是拦在拟上市企业面前的障碍。从发审委否决里伍铜业上市申请的原因来看,其中就包括了与云南铜业、康西铜业两家关联方之间的销售行为,存在重大不确定性,将损害里伍铜业销售的业合理性和可持续性。

市场人士指出,如果关联交易占比过高,是存在很大风险的;不仅是此次的里伍铜业,再如2011年被否决上市的华致酒行,证监会给出的否决原因同样也是关联交易占比过高。更何况,对与里伍铜业而言,销售金额与关联方的采购数据还无法对应,直接导致了该公司上市失败。

此外,企业是否规范运作也是发审委参考的重要指标之一,1月份被否的百合医疗就与此有关。该公司主营医用耗材。发审委询问了百合医疗股东和长期待摊费用情况,百合医疗的董事长为黄凯,但公司1999年成立时,黄凯表兄马立勋代黄凯持有发行人控股权,且黄凯一直到2010年都未在百合医疗任职且未参与业务经营,证监会询问代持原因以及黄凯为发行人实际控制人的合理性。

同在医疗领域的南京圣和药业被拦在IPO之外,也与规范运作相关,因在交易价32.63元中拿出21.27元“回扣”给大客户华润医药,总金额高达530万元,圣和药业的IPO过会被否。证监会发审委披露材料显示,圣和药业此次涉嫌回扣一事,主要源于黑龙江省黑河市中院2015年9月的一份《刘彦铎贪污、单位受贿一案刑事判决书》(下称《判决书》),其中提到“刘彦铎在就任华润医药公司(圣和药业的主要客户)总经理期间,在与多个医药公司进行业务往来中,多次收受各药品供应商药品回扣款”。