信托业压通道、提费率 2019合规通道仍有空间

后通道时代

资管产品多层嵌套,不仅增加了产品的复杂程度,导致底层资产不清,也拉长了资金链条,抬高了社会融资成本。大量分级产品的嵌入,还导致杠杆成倍聚集,加剧市场波动。2018年5月,正式落地的资管新规要求,消除多层嵌套并限制通道业务。

在资管新规的约束下,过去的2018年,被视为通道业务的事务管理类信托、券商单一资管计划、基金子公司单一资管计划规模大幅下降,去通道取得明显成效。这些资管机构也面临转型压力,主动管理被视为方向之一。在“后通道时代”,逃避监管的通道业务仍将被压减,不过合规的通道业务仍为监管所鼓励。正如央行行长易纲2018年末在清华演讲时所说:“影子银行是必要补充,但要依法依规经营。”

2019年仍可以做通道业务,但是力度不会像2017年那么大。未来信托通道结构会进一步优化,但不是用贷款功能监管套利,而是在合规前提下发挥信托服务功能,如SPV、财富管理等。

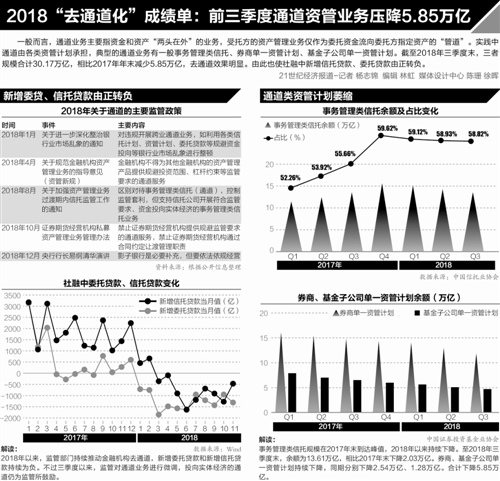

回过头看,“压通道”确实是2018年信托业的关键词之一。

2017年下半年以后,部分地方银监局加强了通道业务的监管力度,但由于券商、基金子公司通道业务被挤压,信托通道增长势头仍旧明显。2018年初至4月,监管要求进一步去通道,5月至8月,通道业务基本处于暂停状态,受此影响通道费率攀升。

信托等非标融资的快速萎缩,带动了社会融资规模增速放缓,宏观政策在年中也经历了一番讨论。“根据支持实体经济的需要,8月监管要求有所放松,但未来2-3年去通道的大方向不会变。”一位信托公司负责人称。

据最新监管要求,监管套利、违法违规提供便利的事务管理类信托业务被严控,但支持信托公司开展符合监管要求、资金投向实体经济的事务管理类信托业务。

“现在可以做通道,但是力度不会像2017年那么大。”一位信托经理认为,“2019年适当做一些通道业务,冲点规模。未来通道业务可能不会太多,主动管理项目越来越多,占比会有提升。”

通道费率快速攀升

刚进入2018年,信托从业者便明白了一个事实:压通道将成为全年关键词。

先是监管层下发55号文规范银信通道业务。接近监管层的人士称,2018年信托业的外部环境关键是“压”,就是压通道。很快中信信托带头承诺压缩银信通道,多家信托公司迅速跟进。4月的信托监管会议召开再次强调控通道,月底资管新规正式下发抑制通道业务。

在严控通道的背景下,信托资产规模以“每季度万亿”的速度下降。2018年初信托资产规模超26万亿,一季度末降至“25万亿级”,二季度末降至“24万亿级”,三季度末再度降为“23万亿级”。以事务管理类信托业务为例,三季度末该类业务规模为13.61万亿,较年初下降2.03万亿,年内延续下滑态势;占比为58.82%,相比年初下降0.8个百分点。

与此同时,通道费率快速攀升。据21世纪经济报道记者了解,2018年7月时主流通道费率在4‰-5‰,高者可达8‰。更为严峻的是,部分委托人即便愿意出上述价格,可能也找不到通道。而2017年时,主流费率在1.5‰左右。

由于信托贷款规模的快速下滑带动了社融增速下降,引发了市场对金融支持实体经济的担忧。年中过后,信托通道有所放松。“4月底资管新规出来后,5月左右公司停了所有通道,之后监管又出了一个细则,口径较以往放松了一些,10月份可以开始做了。” 前述信托经理对21世纪经济报道记者表示。

2018年8月初,监管窗口指导部分信托公司等金融机构,在符合资管新规和执行细则的条件下加快项目投放。8月17日,银保监会信托部下发37号文,要求对事务管理类信托业务要区别对待、严把信托目的、信托资产来源及用途的合法合规性,支持信托公司开展符合监管要求、资金投向实体经济的事务管理类信托业务。

资深信托研究员袁吉伟称,近年信托通道业务萎缩,主要还在于资管新规对通道业务提出了新要求,一方面是资管新规禁止提供绕监管的通道业务,相关合规要求提升;另一方面,资管新规下银行理财面临较大的整改压力,过往银行理财资金、银行表内资金是最主要的通道委托人,现在这方面受限很大,萎缩较明显。未来理财子公司成立后,与银行有关的相关通道业务萎缩会更显著。

21世纪经济报道记者了解到,多家公司的全年信托规模均为下降,部分公司还实现了超目标下降。“今年公司规模压缩达标了,压了一千多亿,之前的目标是700亿。一方面我们主动降通道,另一方面监管对于委托人为银行的业务查得比较紧,所以主动管理业务上的没有预期好。”一位信托公司信托业务负责人称。

强化服务信托

目前,根据新的监管要求,通道业务可以合规开展。受此影响,通道费率有所下行。“现在又慢慢降下来,大概在千二左右。”前述信托经理称。这一费率仍比2017年高。

袁吉伟认为,信托的优势在于非标业务中的贷款功能,这是其他资管机构所不具备的,因此部分非标业务的通道还是需要通过信托。此外,信托交易结构设计多样,也是其他资管业务所不具备的;信托在财产权等领域的优势仍较为突出,能够提供有价值的服务。

尽管信托通道存在优势,但袁吉伟认为,通道业务是监管差异的产物,随着资管行业统一监管后,通道业务需求趋势性下降不可避免。未来信托公司需要增加信托业务附加值,提高转化水平,发挥信托服务优势,建立服务平台。

“未来信托通道结构会进一步优化,不是用贷款功能监管套利,而是在合规前提下发挥信托服务功能,如SPV、财富管理等。如果把这些看做通道业务,那么这种通道也跟之前的通道业务是完全不同的。”前述信托公司负责人称。

前述信托经理提及,现在一些业务会包装为主动业务,这类业务所有环节都跟主动管理项目一样,要做尽调、后续管理等,风险由信托公司承担,也按主动管理上报,不同之处就是资金和资产是委托人的。“一般主动管理费率1-2个百分点,但这种项目收费低,只有千分之五到千分之八。不过如果出风险可能比较麻烦,因此很多时候是基于对交易对手的信任。”

近期召开的信托业年会上,银保监会副主席黄洪要求,我国信托业的未来发展要坚持七个方面,其中便包括“信托业务要坚持发展具有直接融资特点的资金信托,发展以受托管理为特点的服务信托,发展体现社会责任的公益(慈善)信托”。

一位信托公司财富人士认为,由于监管等方面原因,未来通道不是主流,以后信托公司的能力将体现在主动管理上。“如果做通道,就是真正事务管理的通道,不是给银行做监管套利。说白了,未来就两个方向,要么去做主动管理,要么就是做资产证券化SPV、家族信托等事务管理类信托,涉嫌监管套利的业务可能业务越来越少。”