国君固收 ·利率周报 | 摘要:

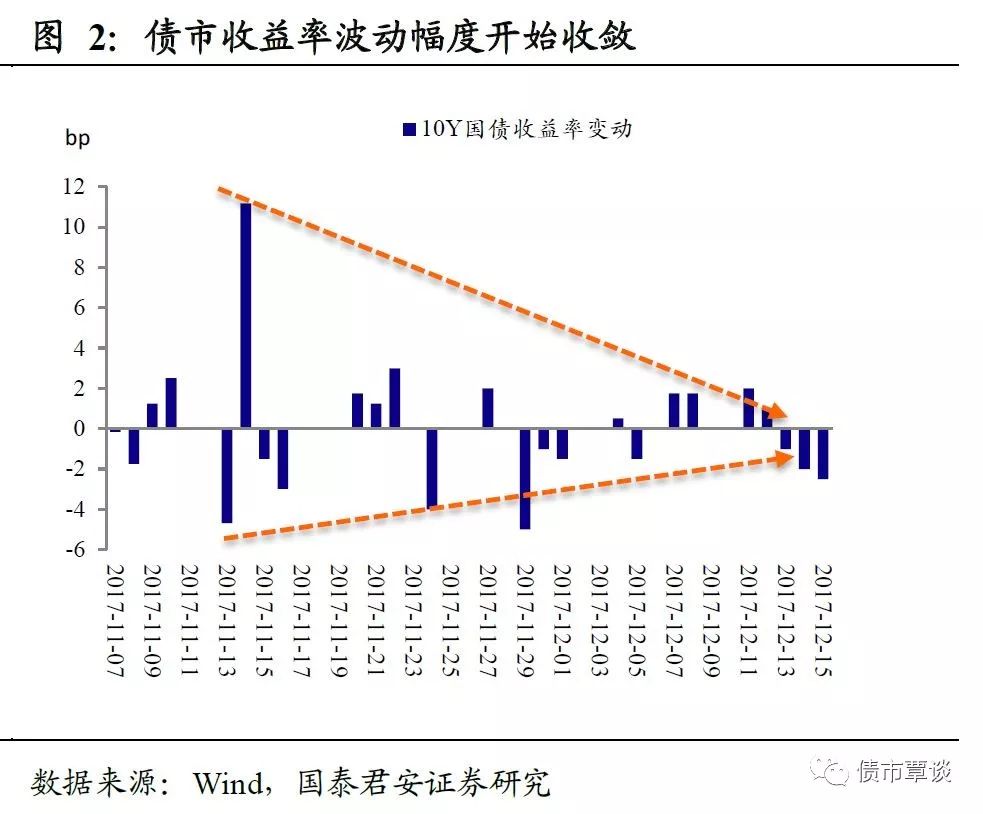

大幅波动已过,债市稳步回暖。从过去一段时间的债市走势看,市场的确从极度恐慌基本进入了稳定的状态,相对于月初的剧烈动荡,国债期货和现货的波动水平均出现了显著下降。上周,除周一收益率继续上行外,其余四个交易日债市均呈温和回暖态势。

与12月初的“非典型”反弹不同(当时行情的特征是“上涨过于急促”、“缺乏利空出尽”以及“主靠情绪驱动”),上周后半段债市的上涨显得更加扎实,初步显现出新一轮熊市反弹的“雏形”。

投资者的“心结”有待慢慢解开。短期抑制反弹的更多是“心结”,虽然绝大部分投资者认可超跌反弹的逻辑,但几乎所有人对潜在的波段交易机会意兴阑珊。

我们认为,“心结”可能很快就要解开:①这轮下行波段已经持续足够久;②投资者的风险偏好往往是“滞后指标”而非“领先指标”;③资金面的压力可能很快就会逆转。

本轮反弹的想象空间不止20bp,持续时间不止1个月。虽然传统意义上的熊市反弹一般只有15-20bp,但本轮反弹有一定的特殊性,想象空间可以参照历史上的熊市间隔期的“小牛市”。

这种特殊性表现在:①不同于年初以来的历次反弹,本轮反弹的确有经济数据回落的“基本面支撑”;②从多个指标看,本轮反弹之前的“超跌”程度是本轮熊市以来最大的。“小牛市”的空间可以达到50-60bp。

1. 周度市场总结:新一轮熊市反弹“初现雏形”

大幅波动已过,债市稳步回暖。在过去两周的数篇报告中,我们先后旗帜鲜明地提示“债市主跌浪已过”,“当大家普遍悲观时,我反而开始乐观,等风来!”,以及“时间,空间,满足任一条件即可放弃择时进场抄底”。

从过去两周的债市走势看,市场从极度恐慌基本进入到稳定状态,相对于月初的剧烈动荡,国债期货和现货的波动水平均出现了显著下降。

单就上周而言,来自基本面和政策面重要的增量信息其实相当多,但市场表现出不小的“韧性”,具体来说:①10月金融数据公布,信贷总量再次超出市场预期;②美联储12月加息终落地,中国央行以减半(5bp)幅度跟随;③中国10月经济数据出炉,总体上并没有出现太多的积极信号,经济回落势头不改;④资管新规传出“过渡期延长”的版本,但随后论调又有所反复。

上周一,盘面演化相对复杂。早盘国债期货低开,随后震荡下探,现券收益率出现飙升。午后市场风云突变,据彭博报道:“监管部门考虑将资管新规的过渡期延长。”消息甫一发出,国债期货随即快速拉升,一度接近翻红。不过,监管“利好”并未能持久,国债期货冲高后又出现回落,现券收益率在短暂回落后也继续上攻,并最终在信贷数据超预期的推动下创出日内新高。

从上周二开始,债市进入稳步回暖过程,国债期货“四连阳”,并在周五扩大涨幅,站上10日均线;现券收益率逐步下行,10Y国债退至3.9%以下,10Y国开债来到4.8%以下。从前期高点算起,国债、国开债的下行幅度已经分别达到10bp和15bp。

与12月初的“非典型”反弹不同(当时行情的特征是“上涨过于急促”、“缺乏利空出尽”以及“主靠情绪驱动”),上周后半段债市的上涨显得更加稳健,初步显现出新一轮熊市反弹的“雏形”。