两周前,美国银行发出了经济衰退观察家的警告。当时美国银行宣布,其最可靠的市场指标之一(从未有过错误的负面指标)刚刚被触发。正如我们当时所说,根据美国银行分析师Savita Subramanian 11月的分析,标准普尔500指数的3个月收益预期修正率(ERR)连续第四个月下降到0.99(从1.03),这是7个月以来的第一次。也就是说,在近期利润大幅增长的情况下,出现了更多的负面收益修正,而非正面的收益修正。

为什么这是重要的?正如美国银行所解释的那样,3个月的标普500 ERR指数已被该行用作19个关键的“熊市信号”之一。而一个月的ERR在6个月内第二次下降到1.0以下,这标志着触发了第11个熊市信号。在六个月的窗口期,如果所有以下的标准都被满足,那么美国银行的ERR规则将被触发。1)一个月的ERR从1.0以上降到1.0以下;2)一个月的ERR在1.0以下两个月以上;3)三个月的ERR跌至1.1以下至少一个月。顺便提一下,“ERR”熊市指标的命中率,也就是说它在预测熊市时的历史准确性是100%,唯一的问题是熊市在多久后才会出现。要知道,上一次触发发生在2003年中期,这也是美国银行的尴尬笑点:

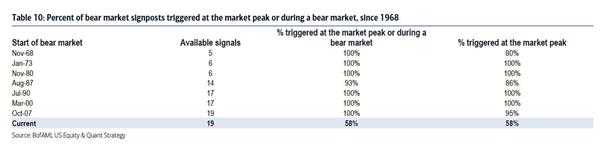

自1986年以来,每当有ERR规则被触发时,熊市就会随之而来。虽然个别的信号可能对市场时机的判断不太有用(在过去的两个周期中,这一指标曾提前几年触发),但在熊市之前,会触发了一系列更广泛的信号。这在下面的图表中可以看到:

好吧,有一个指标已经被触发了。那么其余的指标呢?好吧,正如美国银行在刚刚发布的投资策略幻灯片文件中指出的,最新的熊市标志显示,就在这一刻,在19个信号中有11个被触发。这是个坏消息。好消息是,在此前的7次熊市出现前,至少触发了其中80%的指标。

以下是分析:

具体而言,以下指标已被触发:

在熊市出现之前,美联储的加息周期至少为75个基点。

在牛市的最后12个月中,最低回报率为11%

牛市中最后的24个月的最低回报率是30%

9个月价格回报(最高值) VS 标准普尔500指数的权重指数

普遍预测长期增长(最高值) VS 标准普尔500平均指数

在之前的24个月里仍没有突破100水平线的时候,熊市仍未出现。

类似地,在之前的6个月里仍没有突破20水平线的时候,熊市仍未出现。

在过去三个季度中,公司每股收益和销售额两个指标高于标准普尔500指数(涵盖公司指标均值)不到1%。

尽管并非总是发生重大变化,但总增长预期往往在最后的18个月熊市中有所上升。

在过去12个月里,拖尾PE+CPI(同比)>20%

基于1-3个月的估计修正趋势;更多细节请参阅脚注

下面是8个尚未敲响警钟的指标。

在此前的三次熊市中,每一次熊市都是在(净积极%,指占多数)银行收紧贷款标准时开始的。

标普评级为B(或低于B评级)的公司的股票表现高于评级为B+(或高于B+)的公司股票表现

在熊市来临前的牛市(除1961年的牛市行情)最后的12个月里,市场至少曾经有一次回调了5%以上。

未来12个月的净收益率(最高值) VS 标准普尔500平均指数

一种反向指标:卖出股票一方的乐观态度;此前6个月里卖出信号触发。

一种反向指标:买入股票一方的乐观态度。

虽然不能总是引领或捕捉到每一个峰值,但几乎所有的股市峰值都与熊市同时发生在24个月之内(除了1970年的反转)。

在VIX >20之后,熊市出现前3个月的某一时点,市场的峰值出现。

虽然美国银行一半以上的熊市指标被触发,这引发了一些不太好的股市预兆,但下面的图表显示,在历史的基础上,熊市开始的最低门槛仍需要触发不低于80%的指标,而目前只有58%。

这意味着熊市可能即将到来,也可能不会到来。那么,在这个明显被高估的市场该如何交易呢?正如美国银行所承认的那样,我们正处于一个基本面不再重要的阶段。那么什么重要?势头。

我们的美国制度模式(US Regime Model)是一种定量的选股策略,它表明我们正处于市场周期的中后期阶段,在这个阶段,根据势头选股是最好的投资方式。作为反向投资者,这不是一个简单的方式。但如果这一牛市即将结束,我们对要素回报的分析表明,后期的牛市主要由价格强劲、增长强劲的股票主导,而价值低的、被分析师忽视的和已经支付过股息的股票将是某些股票表现最差的因素。In other words, buy whatever everyone else is buying, just be sure to sell before everyone else sells。 Good luck。换句话说,买别人买的股票,在别人卖出股票之前一定要先卖。祝你好运。